Pressione Enter para pesquisar ou ESC para sair

O presidente Luiz Inácio Lula da Silva assinou nesta segunda-feira (29/6), no Palácio do Planalto, a medida provisória que institui os programas Desenrola Adimplentes e Fies Empreendedores. As iniciativas contribuem para prevenir a inadimplência no país e ampliar o acesso ao crédito mais sustentável.

O Desenrola Adimplentes tem por objetivo promover a capacidade financeira de tomadores de crédito, por meio de incentivos à realização de operações de crédito em condições mais vantajosas. Já o Fies Empreendedores visa disponibilizar linha de crédito reembolsável a beneficiários adimplentes do Fies (leia detalhamento abaixo).

Presente ao evento, o ministro da Fazenda, Dario Durigan, destacou o caráter histórico do Desenrola Adimplentes. “Nessa nova fase do Desenrola, nós estamos olhando para um público que é herói no país. Pela primeira vez na história, o governo faz um esforço de olhar para o trabalhador informal. Nós estamos olhando para o trabalhador que não tem carteira assinada, que não é trabalhador do setor público, que não é pensionista, não é aposentado do INSS, e que, muitas vezes, não tomou operações de crédito como microempreendedor”, afirmou.

“Ele é o informal, que durante a pandemia teve dificuldade, se endividou, mas nesse caso de hoje, como estamos falando do bom pagador, é o trabalhador informal que está pagando as suas contas em dia, com juros que variam de 6% a 12% ao mês. É para esse trabalhador informal que nós abrimos essa nova etapa do Desenrola, endereçando, em especial, uma linha nova de financiamento”, prosseguiu o ministro da Fazenda.

Ele é o informal, que durante a pandemia teve dificuldade, se endividou, mas nesse caso de hoje, como estamos falando do bom pagador, é o trabalhador informal que está pagando as suas contas em dia"

O Governo Federal está avaliando uma proposta que permitiria ao trabalhador usar o saldo do Fundo de Garantia do Tempo de Serviço (FGTS) para abater dívidas diretamente.

A ideia faz parte de um pacote de crédito mais amplo, voltado a reduzir a inadimplência que atinge milhões de brasileiros.

Quem precisa resolver dívidas agora já tem uma saída disponível: um Empréstimo FGTS permite antecipar o saldo do fundo e usar o valor para eliminar débitos com juros altos, sem precisar esperar nenhuma nova legislação.

Neste artigo, você vai entender o que o governo está discutindo, quem pode ser beneficiado e, principalmente, como usar o FGTS para quitar dívidas hoje mesmo, com opções que já funcionam.

As Estatísticas Monetárias e de Crédito, divulgadas nesta segunda-feira (27) pelo Banco Central (BC), indicam que as famílias seguem pressionadas por crédito caro e recorrem ao uso de modalidades de curto prazo, como o cartão de crédito.

Em março, a taxa média de juros do crédito livre às pessoas físicas permaneceu elevada, em 61,5% ao ano, apesar do recuo mensal de 0,4 ponto percentual (p.p).

Com o brasileiro pagando juros tão altos, a inadimplência do crédito total do Sistema Financeiro Nacional (SFN) ficou em 4,3% da carteira em março, com queda de 0,1 p.p. no mês, mas aumento de 1,0 p.p. em 12 meses.

Entre as famílias, a taxa chegou a 5,3%, com avanço de 1,4 p.p. em um ano.

De acordo com as Estatísticas Monetárias e de Crédito do BC, o endividamento das famílias brasileiras atingiu 49,9% em fevereiro (aumento de 0,1 p.p. no mês, e de 1,3 p.p. em 12 meses), enquanto o comprometimento da renda com dívidas alcançou 29,7% (alta de 0,2 p.p. no mês e de 1,9 p.p. na comparação anual).

Crédito às famílias segue em expansão

O saldo das operações de crédito do Sistema Financeiro Nacional (SFN) somou R$ 7,2 trilhões em março, com crescimento de 0,9% no mês.

O crédito às famílias alcançou R$ 4,5 trilhões, com alta mensal de 0,8% e expansão de 10,9% em 12 meses.

No crédito livre destinado às pessoas físicas, o saldo chegou a R$ 2,5 trilhões, avançando 1,1% no mês e 12,3% em relação a março de 2025. O BC destacou o aumento das operações com cartão de crédito à vista, crédito consignado para trabalhadores do setor privado e financiamentos de veículos.

Um homem de 29 anos foi preso na manhã da última sexta-feira (31), no bairro do Mercado, em Brumado, após ser localizado por uma guarnição da Polícia Militar durante patrulhamento de rotina na região central da cidade. A abordagem aconteceu na Rua 2 de Julho, onde os policiais realizavam rondas táticas.

Após a verificação dos dados pessoais, os militares constataram a existência de um mandado de prisão judicial em aberto contra o suspeito. A ordem judicial foi expedida em razão do não pagamento de pensão alimentícia, cuja dívida acumulada ultrapassa o valor de R$ 10.461,42, conforme informações repassadas pela Polícia Militar.

O mandado tem validade até janeiro de 2028. Diante da confirmação, o homem recebeu voz de prisão e foi conduzido à Delegacia Territorial de Brumado, onde ficou à disposição da Justiça para a adoção das medidas legais cabíveis.

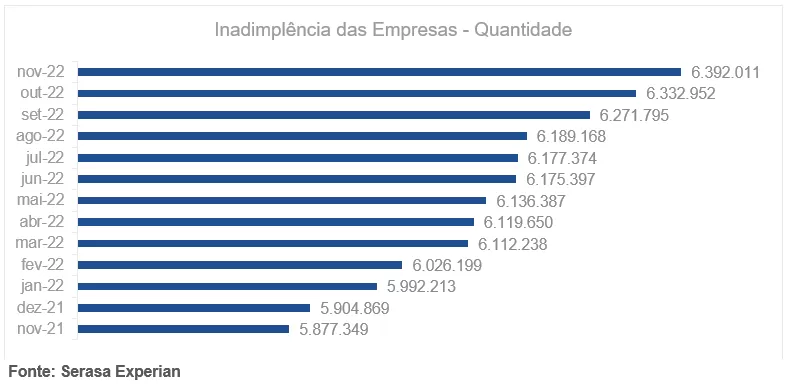

O Indicador de Inadimplência das Empresas da Serasa Experian mostrou que novembro deste ano teve o pior cenário de negativação desde 2016, início da série histórica do índice. Foram registrados 6.392.011 negócios no vermelho. Além disso, desde o início de 2022, o índice não marcou nenhuma queda e o cenário de inadimplentes apenas se agravou. Confira no gráfico abaixo os dados completos da evolução:

Ainda de acordo com o indicador, a quantidade de dívidas e o valor acumulado delas também registraram recordes históricos. Foram 45 milhões de débitos negativados no período, totalizando R$ 108 bilhões. Cada CPNJ no vermelho tinha cerca de 7 dívidas a pagar. Para o economista da Serasa Experian, Luiz Rabi, a melhora desse quadro de inadimplência das empresas depende de uma reação em cadeia. “Para que esse cenário mostre uma visão mais positiva é necessário que os consumidores consigam sair da inadimplência, aumentem seu poder de compra e comecem a honrar com seus compromissos financeiros, além de consumir mais. Esses dois fatores deverão contribuir para o fluxo de caixa dos negócios que, só então, conseguirão se organizar financeiramente”. A análise por setor revelou que mais da metade das empresas inadimplentes atua no segmento de Serviços (53,5%). Em sequência está a parcela do Comércio (37,5%), Indústria (7,7%), setor Primário (0,8%) e Outros (0,4%).

O percentual de famílias brasileiras inadimplentes, ou seja, com contas em atraso, atingiu 29% no final do segundo semestre de 2022. O número, divulgado hoje (22), é o maior já registrado desde 2010, quando teve início a série histórica do levantamento realizado pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP). O índice é medido nas capitais do país.De acordo com a entidade, o resultado mostra que pouco mais de 4,9 milhões de famílias das capitais tinham alguma conta em atraso ao fim do primeiro semestre deste ano, quase 600 mil a mais que no ano passado, quando 25,6% estavam inadimplentes. Dentre as capitais com maior índice de inadimplência, estão Belo Horizonte (43%), Boa Vista (42%) e Porto Alegre (41%). “Um ponto em comum entre as capitais com maiores taxas de famílias com contas em atraso, que pode explicar parte deste comportamento, é a queda na renda familiar entre 2020 e 2022”, destacou a FecomercioSP, em nota. De acordo com o levantamento da entidade, ao fim do primeiro semestre de 2022, a renda média das famílias nas capitais brasileiras havia caído 3,9% em comparação ao mesmo período de 2020. O valor, que era de R$ 8.327, em junho de 2020, passou para R$ 8.031, em junho de 2021, e R$ 8.001, em 2022. “Considerando o mercado de trabalho aquecido; a retomada da atividade econômica; os números do Produto Interno Bruto (PIB) revisados para cima; a inflação – que iniciou um ciclo de queda no semestre; a maior injeção de renda via Auxílio Brasil; e o décimo terceiro mais robusto em dezembro, as expectativas para os níveis de inadimplência, endividamento e renda tendem a se mostrar menos preocupantes”, prevê a FecomercioSP.

O número de pessoas físicas inadimplentes no país continua crescendo, mas em patamares mais modestos do que em períodos anteriores. Dados apurados pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) mostram que o volume de consumidores com contas em atraso aumentou 1,3% no último mês de setembro na comparação com igual período de 2018. Trata-se da menor expansão do número de devedores desde dezembro de 2017, quando a variação também havia sido de 1,3%. Em setembro do ano passado, a inadimplência cresceu 3,9%.

O fim da recessão ainda não foi o suficiente para melhorar as finanças do brasileiro. Dados apurados pelo Indicador de Inadimplência da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil) mostram que o Brasil encerrou o ano de 2018 com um avanço de 4,41% na quantidade de consumidores com contas em atraso, na comparação com 2017. Trata-se do ano em que a inadimplência apresentou o crescimento mais elevado desde 2012, quando o crescimento observado fora de 6,8%. Nos demais anos, a inadimplência do consumidor encerrou com altas de +1,3% em 2017; +1,4% em 2016; +4,2% em 2015; +3,4% em 2014 e +3,7% em 2013. A estimativa é que o país tenha fechado o último mês de dezembro com aproximadamente 62,6 milhões de brasileiros com alguma conta em atraso e com o CPF restrito para contratar crédito ou fazer compras parceladas. O número representa 41% da população adulta que reside no Brasil.

Textos, Fotos e Vídeos