Pressione Enter para pesquisar ou ESC para sair

A Polícia Federal (23) está desde cedo nas ruas para cumprir mandados judiciais no âmbito da Operação Miragem, deflagrada nesta terça-feira (23) para apurar crimes contra o Sistema Financeiro Nacional, previstos na Lei nº 7.492/1986.

O alvo das investigações é o Banco Digimais, controlado pelo bispo Edir Macedo, líder da Igreja Universal do Reino de Deus.

Mais de 50 policiais federais cumprem nove mandados de busca e apreensão expedidos pela Justiça Federal em São Paulo. Entre as medidas estão a quebra de “sigilos bancário e fiscal dos investigados e o sequestro e bloqueio de bens e valores de até R$ 670 milhões. O alvo da operação é uma instituição financeira

Segundo a PF, as investigações, subsidiadas por relatórios do Banco Central, indicam que os “investigados teriam manipulado demonstrativos contábeis e registros regulatórios para ocultar a real situação financeira da instituição, aparentar solvência perante os órgãos de controle e viabilizar operações supostamente irregulares”.

Os envolvidos poderão responder pelos crimes de gestão fraudulenta, inserção de dados falsos em demonstrativos contábeis e realização de operações de crédito vedadas pela Lei nº 7.492/1986.

O Comitê de Política Monetária (Copom) do Banco Central (BC) reduziu nesta quarta-feira (17) em 0,25 ponto percentual a Taxa Selic, que passará de 14,50% para 14,25% ao ano.

Esta é a terceira vez consecutiva que o comitê reduz os juros.

O BC utiliza a Selic, os juros básicos da economia, como um instrumento para reduzir o ritmo da atividade econômica e, com isso, tentar controlar a inflação.

Quando o juro sobe ou fica alto por muito tempo, o crédito encarece, ficando mais caro para quem compra no cartão, nas parcelas de produtos e no financiamento de imóveis, levando a uma perda de força no consumo.

Quando há redução, a perspectiva é de estímulo para a economia e de um menor risco de descontrole nos preços.

Na reunião anterior, em abril, o comitê apontou como justificativa para um ritmo menor na queda dos juros as incertezas sobre os desdobramentos dos conflitos geopolíticos no Oriente Médio e as expectativas para inflação em alta por período mais prolongado.

De junho de 2025 a março deste ano, a Selic ficou em 15% ao ano, o maior nível em quase 20 anos.

O Copom iniciou o corte dos juros em março, num cenário de queda da inflação. No entanto, a guerra no Oriente Médio, que se refletiu no aumento dos preços de combustíveis e de alimentos, dificulta a queda da taxa.

Pela segunda semana seguida, às vésperas da reunião do Comitê de Política Monetária (Copom) do Banco Central (BC), o mercado financeiro elevou a estimativa para a taxa básica de juros, a Selic. A previsão dos analistas para os juros, até o final de 2026, passou de 13,5% ao ano para 13,75% ao ano.

A informação está no boletim Focus desta segunda-feira (16), pesquisa divulgada semanalmente pelo BC com a expectativa de instituições financeiras para os principais indicadores econômicos.

Para 2027 e 2028, a projeção é que a Selic seja reduzida para 12% ao ano e 10,25% ao ano, respectivamente. Em 2029, a taxa, que é o principal instrumento do BC para controlar a inflação, deve chegar a 10% ao ano.

O Copom faz, nesta semana, nova reunião para decidir sobre a Selic e a previsão do mercado financeiro é que ela seja mantida em 14,5% ao ano neste encontro. Na última reunião, em abril, por unanimidade, o colegiado reduziu a Selic em 0,25 ponto percentual, pela segunda vez seguida, apesar das tensões em torno da guerra no Oriente Médio.

De junho de 2025 a março deste ano, a Selic ficou em 15% ao ano, o maior nível em quase 20 anos. O Copom voltou a cortar os juros num cenário de queda da inflação, no entanto, a guerra no Oriente Médio impactou a economia do país, com o aumento dos preços de combustíveis e de alimentos pressionando a inflação.

O ministro do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), Márcio Elias Rosa, anunciou nesta quarta-feira (10/6) que a marca Pix será reconhecida pelo Instituto Nacional da Propriedade Industrial (INPI) como marca de alto renome, se tornando a primeira marca vinculada ao Governo Federal a alcançar o alto renome. O anúncio foi feito em Brasília, com a participação do presidente Luiz Inácio Lula da Silva, durante reunião do Conselho de Desenvolvimento Econômico Social Sustentável, o Conselhão.

“Na forma da Lei de Propriedade Industrial, é a maior proteção que se pode conferir a uma marca e ao seu símbolo”, afirmou o ministro ao comentar o reconhecimento concedido ao sistema de pagamentos instantâneos criado pelo Banco Central.

PROTEÇÃO ESPECIAL — As marcas de alto renome são aquelas amplamente conhecidas pela população e que acumulam reputação, prestígio e confiança ao longo do tempo. Por ultrapassarem os limites de seu segmento específico de atuação, recebem proteção especial prevista na Lei de Propriedade Industrial (Lei nº 9.279/1996).

A principal característica desse reconhecimento, prevista no artigo 125 da legislação, é a proteção da marca em todos os ramos de atividade econômica. Na prática, isso significa que a marca passa a ter proteção ampliada, independentemente da classe de produtos ou serviços para a qual foi originalmente registrada.

O saldo da aplicação na caderneta de poupança subiu em maio deste ano, com registro de mais depósitos do que saques. As entradas superaram as saídas em R$ 2,6 bilhões, de acordo com relatório divulgado nesta terça-feira (9) pelo Banco Central (BC).

No mês passado, foram aplicados R$ 368,4 bilhões, contra saques de R$ 365,8 bilhões. Os rendimentos creditados nas contas de poupança somaram R$ 6,2 bilhões. O saldo da poupança é de pouco mais de R$ 1 trilhão.

Esta é a primeira vez, neste ano, que a poupança tem entrada líquida. Nos últimos anos, a caderneta vem registrando mais saques que depósitos. Em 2023 e 2024, as retiradas líquidas foram de R$ 87,8 bilhões e R$ 15,5 bilhões, respectivamente. No ano passado, o saldo negativo da poupança chegou a R$ 85,6 bilhões.

Nos primeiros cinco meses deste ano, a caderneta já acumula R$ 39,1 bilhões em retiradas líquidas. Entre as razões para os saques está a manutenção da Selic – a taxa básica de juros – em alta, o que estimula a aplicação em investimentos com melhor desempenho.

De junho de 2025 a março deste ano, a Selic ficou em 15% ao ano, o maior nível em quase 20 anos.

Na última reunião, no mês de abril, o Comitê de Política Monetária (Copom) do BC fez um corte de 0,25 ponto percentual na Selic, pela segunda vez, para 14,5% ao ano. Apesar das tensões causadas pela guerra no Oriente Médio e das expectativas de inflação em alta, a autoridade monetária manteve o ciclo de redução da taxa básica, mas não deu pistas sobre a evolução dos juros.

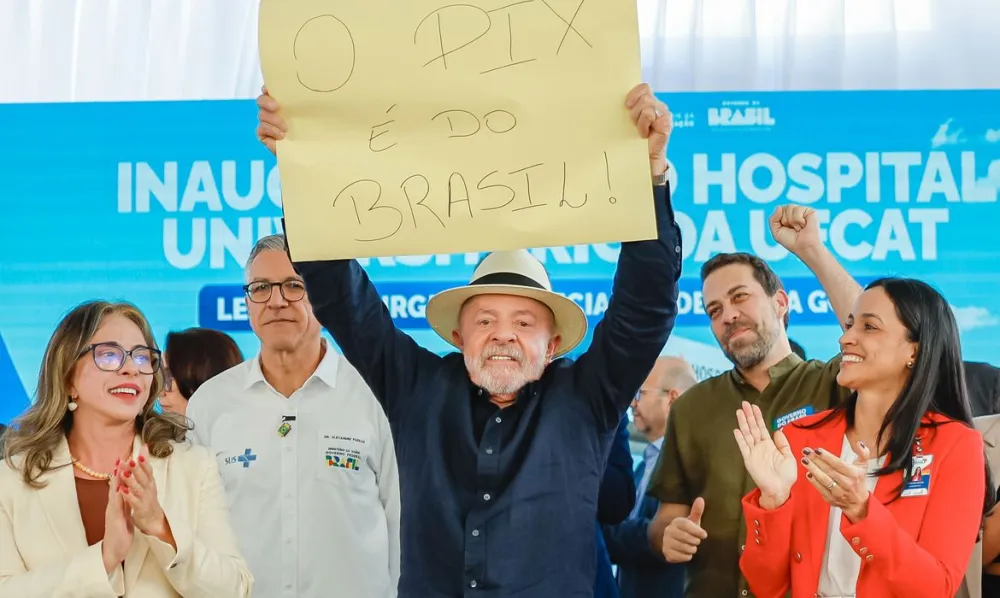

O presidente Luiz Inácio Lula da Silva afirmou, nesta terça-feira (2), que o Pix brasileiro é mais vantajoso que sistemas de empresas estadunidenses que prestam serviços de pagamento eletrônico. Em evento em Catalão (GO), Lula destacou as vantagens da tecnologia nacional e disse que o Brasil não aceita ser tratado como “uma republiqueta de banana”.

O Escritório do Representante Comercial dos Estados Unidos (USTR) atacou o sistema de pagamento instantâneo criado pelo Banco Central argumentando que o Pix prejudica “injustamente” empresas como a MasterCard, Visa e o Whatsapp Pay. O Pix, com sua infraestrutura pública e gratuita, tem movimentado mais recursos que as bandeiras de cartões de crédito tradicionais.

“O Pix assusta eles”, disse Lula, contando que sugeriu ao presidente dos Estados Unidos, Donald Trump, que adote o mesmo sistema no país norte-americano

“A preocupação dos americanos é que o Pix pode abalar muito as empresas do cartão de crédito deles que estão aqui no Brasil. Acham que o Pix vai acabar com isso; e o Pix vai acabar mesmo, porque o Pix é de graça e é público e ninguém paga nada. É só clicar o Pix e tá resolvido o nosso problema”, afirmou.

O relatório do USTR, publicado na noite dessa segunda-feira (1º), é resultado de uma investigação iniciada há um ano no governo de Donald Trump contra supostas “práticas desleais” do Brasil no comércio com os EUA. O relatório sugere, entre outras ações, a taxação de 25% sobre parte dos produtos brasileiros.

Agora, o governo brasileiro e empresas prejudicadas poderão se manifestar sobre o relatório final da USTR até o dia 15 de julho, quando os EUA poderão passar a adotar “medidas corretivas” contra o Brasil.

A participação do crédito imobiliário no Produto Interno Bruto (PIB) atingiu mais de 10% no último ano, segundo dados do Banco Central apresentados pela Caixa Econômica Federal durante o Encontro Internacional da Indústria da Construção (ENIC) 2026. O resultado representa um marco para o país e reforça o papel da política habitacional para o desenvolvimento econômico nacional.

O avanço está diretamente relacionado à retomada dos investimentos em habitação e ao fortalecimento do Minha Casa, Minha Vida. Desde 2023, o programa já alcançou a marca de 2,3 milhões de moradias contratadas, com meta de chegar a 3 milhões de contratações até o fim de 2026.

Antes da implementação MCMV, o crédito imobiliário representava somente 2% do PIB no Brasil. Em 2009, ano de lançamento do programa, o índice subiu para 7,5%. Após a retomada da política habitacional pelo Governo Federal, em 2023, o percentual voltou a crescer, chegando a mais de 10% em 2025, conforme os dados apresentados no encontro.

Os números reforçam que o investimento público em habitação tem impacto direto na economia, ao ampliar o acesso à casa própria, estimular a cadeia produtiva da construção civil, gerar emprego, renda, e contribuir para a redução do déficit habitacional.

Ainda no ENIC, o ministro Vladimir Lima destacou que o MCMV representou mais de metade dos lançamentos de imóveis habitacionais no país em 2025. Para 2026, o orçamento foi reforçado recentemente com R$ 20 bilhões do Fundo Social e atingiu recorde histórico de R$ 200 bilhões. “Isso nos dá a confiança de que vamos bater a meta e chegar a 3 milhões de residências contratadas desde 2023, o que será um recorde”, disse o ministro.

O preço dos alimentos pressionou a inflação oficial de abril, que fechou em 0,67%. O resultado mostra desaceleração em relação ao mês anterior, quando o Índice Nacional de Preços ao Consumidor Amplo (IPCA) tinha marcado 0,88%.

Em 12 meses, a inflação acumulada é de 4,39%, dentro da meta do governo, de 3%, com tolerância de 1,5 ponto percentual (p.p.) para mais ou para menos, ou seja, indo até 4,5%. No acumulado de um ano terminado em março, o patamar era de 4,14%. Em abril do ano passado, a inflação foi de 0,43%. Também em abril do ano passado, o acumulado anual era de 5,53%.

Os dados foram divulgados nesta terça-feira (11) pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

O IPCA do mês passado veio abaixo da estimativa do mercado. O relatório Focus da última segunda-feira (11), sondagem do Banco Central (BC) com agentes do mercado financeiro, estima que a inflação de abril ficaria em 0,69%.

Apesar das tensões em torno da guerra no Oriente Médio, o Banco Central (BC) cortou os juros pela segunda vez seguida. Por unanimidade, o Comitê de Política Monetária (Copom) reduziu a Taxa Selic, juros básicos da economia, em 0,25 ponto percentual, para 14,5% ao ano. A decisão era esperada pelo mercado financeiro.

De junho de 2025 a março deste ano, a Selic ficou em 15% ao ano, o maior nível em quase 20 anos. O Copom voltou a cortar os juros na reunião passada, num cenário de queda da inflação. No entanto, a guerra no Oriente Médio, que se refletiu no aumento dos preços de combustíveis e de alimentos, dificulta o trabalho do Copom.

O Copom estará desfalcado porque o mandato dos diretores de Organização do Sistema Financeiro, Renato Gomes, e de Política Econômica, Paulo Pichetti, expirou no fim de 2025. O presidente Luiz Inácio Lula da Silva até agora não encaminhou as indicações dos substitutos ao Congresso Nacional.

Na reunião deste mês, haverá mais um desfalque. Na terça-feira (28), o Banco Central anunciou que o diretor de Administração, Rodrigo Teixeira, se ausentará por causa do falecimento de um parente de primeiro grau.

Em nota, o Copom não deu pistas sobre a evolução dos juros. O texto informou que está monitorando a guerra no Oriente Médio e os efeitos de um possível prolongamento sobre a inflação.

As Estatísticas Monetárias e de Crédito, divulgadas nesta segunda-feira (27) pelo Banco Central (BC), indicam que as famílias seguem pressionadas por crédito caro e recorrem ao uso de modalidades de curto prazo, como o cartão de crédito.

Em março, a taxa média de juros do crédito livre às pessoas físicas permaneceu elevada, em 61,5% ao ano, apesar do recuo mensal de 0,4 ponto percentual (p.p).

Com o brasileiro pagando juros tão altos, a inadimplência do crédito total do Sistema Financeiro Nacional (SFN) ficou em 4,3% da carteira em março, com queda de 0,1 p.p. no mês, mas aumento de 1,0 p.p. em 12 meses.

Entre as famílias, a taxa chegou a 5,3%, com avanço de 1,4 p.p. em um ano.

De acordo com as Estatísticas Monetárias e de Crédito do BC, o endividamento das famílias brasileiras atingiu 49,9% em fevereiro (aumento de 0,1 p.p. no mês, e de 1,3 p.p. em 12 meses), enquanto o comprometimento da renda com dívidas alcançou 29,7% (alta de 0,2 p.p. no mês e de 1,9 p.p. na comparação anual).

Crédito às famílias segue em expansão

O saldo das operações de crédito do Sistema Financeiro Nacional (SFN) somou R$ 7,2 trilhões em março, com crescimento de 0,9% no mês.

O crédito às famílias alcançou R$ 4,5 trilhões, com alta mensal de 0,8% e expansão de 10,9% em 12 meses.

No crédito livre destinado às pessoas físicas, o saldo chegou a R$ 2,5 trilhões, avançando 1,1% no mês e 12,3% em relação a março de 2025. O BC destacou o aumento das operações com cartão de crédito à vista, crédito consignado para trabalhadores do setor privado e financiamentos de veículos.

A previsão do mercado financeiro para o Índice Nacional de Preços ao Consumidor Amplo (IPCA), referência oficial da inflação no país, passou de 4,36% para 4,71% este ano.

A estimativa está no Boletim Focus desta segunda-feira (13), pesquisa divulgada semanalmente pelo Banco Central (BC) com a expectativa de instituições financeiras para os principais indicadores econômicos.

Em meio às tensões causadas pela guerra no Oriente Médio, a previsão para a inflação deste ano foi elevada pela quinta semana seguida, estourando o intervalo da meta que deve ser perseguida pelo BC.

Estabelecida pelo Conselho Monetário Nacional (CMN), a meta é de 3%, com intervalo de tolerância de 1,5 ponto percentual. Ou seja, o limite inferior é 1,5% e o superior, 4,5%.

Em março, a alta dos preços em transportes e alimentação fez a inflação oficial do mês fechar em 0,88% – ante 0,7% em fevereiro. O IPCA acumulado em 12 meses ficou em 4,14%, de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE).

Para 2027, a projeção da inflação subiu de 3,85% para 3,91%. Para 2028 e 2029, as estimativas são de 3,6% e 3,5%, respectivamente.

O saldo da aplicação na caderneta de poupança caiu em março deste ano, com registro de mais saques do que depósitos. As saídas superaram as entradas em R$ 11,1 bilhões, de acordo com relatório divulgado nesta quinta-feira (9) pelo Banco Central (BC).

No mês passado, foram aplicados R$ 369,6 bilhões, contra saques da ordem de R$ 380,7 bilhões. Os rendimentos creditados nas contas de poupança somaram R$ 6,3 bilhões. O saldo da poupança é de quase R$ 1 trilhão.

Nos últimos anos, a caderneta vem registrando mais saques que depósitos. Em 2023 e 2024, as retiradas líquidas foram R$ 87,8 bilhões e R$ 15,5 bilhões, respectivamente. No ano passado, o saldo negativo da poupança chegou a R$ 85,6 bilhões.

No primeiro trimestre desde ano, a caderneta já acumula R$ 41,2 bilhões em retiradas líquidas. Entre as razões para os saques está a manutenção da Selic – a taxa básica d

O Comitê de Política Monetária (Copom), do Banco Central, decidiu, nesta quarta-feira (18/3),reduzir a taxa básica de juros para 14,75% ao ano. A taxa estava em 15% ao ano.

Em nota, o Banco Central explicou a redução de 0,25 pontos percentuais informando que pretende estimular a atividade econômica e, ao mesmo tempo, manter cautela a respeito das oscilações do mercado internacional, em virtude dos preços do petróleo, cujos preços são pressionados pela guerra no Oriente Médio.

"O ambiente externo tornou-se mais incerto, em função do acirramento de conflitos geopolíticos no Oriente Médio, com reflexos nas condições financeiras globais. Tal cenário exige cautela por parte de países emergentes em ambiente marcado por elevação da volatilidade de preços de ativos e commodities", diz um trecho da nota.

"Em relação ao cenário doméstico, o conjunto dos indicadores segue apresentando, conforme esperado, trajetória de moderação no crescimento da atividade econômica, enquanto o mercado de trabalho ainda mostra sinais de resiliência. Nas divulgações mais recentes, a inflação cheia e as medidas subjacentes seguiram apresentando algum arrefecimento, mas mantiveram-se acima da meta para a inflação", prossegue.

O BC também afirma que as projeções de inflação para 2026 e 2027 permanecem acima da meta, outro motivo para redução moderada da taxa básica de juros.

Apesar do recuo da inflação e do dólar, o Banco Central (BC) não mexeu nos juros. Por unanimidade, o Comitê de Política Monetária (Copom) manteve a Taxa Selic, juros básicos da economia, em 15% ao ano. A decisão era esperada pelo mercado financeiro.

Essa é a quinta reunião seguida em que o Copom mantém os juros básicos. A taxa está no maior nível desde julho de 2006, quando estava em 15,25% ao ano.

No comunicado, o Copom confirmou que deverá começar a reduzir os juros na reunião de março, caso a inflação se mantenha sob controle e não haja surpresas no cenário econômico.

"O Comitê antevê, em se confirmando o cenário esperado, iniciar a flexibilização da política monetária em sua próxima reunião, porém reforça que manterá a restrição adequada para assegurar a convergência da inflação à meta", informou o BC.

A decisão unânime ocorreu com o Copom desfalcado. No fim de 2025, expirou o mandato dos diretores de Organização do Sistema Financeiro, Renato Gomes, e de Política Econômica, Paulo Pichetti. O presidente Luiz Inácio Lula da Silva só encaminhará as indicações dos substitutos na volta do Congresso Nacional, em fevereiro.

Clientes da Will Financeira, liquidada pelo Banco Central, devem manter os pagamentos das dívidas no prazo e acompanhar os comunicados oficiais, segundo orientação de especialista.

Com a liquidação extrajudicial, o Banco Central tira a empresa do mercado. A partir disso, ele deixa de operar e as aplicações congelam. Então, um liquidante é nomeado para avaliar a situação.

O profissional vai levantar os valores que a Will possui, o que tem a receber e o que tem a pagar, para então definir como fazer o pagamento a quem tem crédito com a empresa.

No entanto, as obrigações contratuais continuam existindo. Então, se a pessoa tem que pagar a fatura do cartão de crédito, ela deve fazer o pagamento, explica o especialista em mercado financeiro, André Franco.

"A fatura do cartão de crédito não é perdoada, tá registrado no sistema financeiro nacional. Então, o não pagamento vai causar inadimplência e você ter ali a sua conta colocada no Serasa e no SPC."

Se a pessoa tem dinheiro em conta ou investimento, ela vai ter que esperar o trabalho do liquidante, diz André. Se tiver cobertura pelo Fundo Garantidor de Créditos (FGC), o risco é menor.

"O dinheiro em conta de investimento entra na garantia do FGC até R$ 250 mil por CPF ou CNPJ. Então, essa garantia se estende à conta-corrente que você também tem lá dentro. Quanto a algum risco, o principal é o risco de demora do FGC. Produtos que não são cobertos pelo FGC, como débito, letra financeira e outras coisas, isso pode ser o risco do investidor. Mas, se ele tiver garantido pelo FGC, o risco é muito baixo, o principal seria o atraso no pagamento."

A Will Financeira, empresa ligada ao Banco Master, teve a liquidação extrajudicial decretada nesta quarta-feira (21) pelo Banco Central. A decisão foi tomada após a empresa não fazer os pagamentos devidos à operadora de cartão de crédito Mastercard.

A reportagem entrou em contato com a Will Financeira para um posicionamento, mas ainda não obteve resposta.

O Banco Central (BC) decretou a liquidação extrajudicial da Will Financeira S.A. Crédito, Financiamento e Investimento, instituição controlada pelo Banco Master. O banco, também liquidado pelo BC, vem operando sob Regime Especial de Administração Temporária (RAET) desde sua liquidação, decretada em novembro de 2025.

A liquidação do Will Bank foi anunciada nesta quarta-feira (21). Segundo o BC, entre as medidas previstas está a indisponibilidade dos bens dos controladores e dos ex-administradores da instituição, que integrava o conglomerado Master.

Liderado pelo Banco Master, o conglomerado detinha 0,57% do ativo total e 0,55% das captações totais do Sistema Financeiro Nacional (SFN).

“Na ocasião da decretação da liquidação extrajudicial do Banco Master, entendeu-se adequada e aderente ao interesse público a imposição do RAET ao Master Múltiplo S/A, ante a possibilidade de uma solução que preservasse o funcionamento de sua controlada Will Financeira”, justificou o BC.

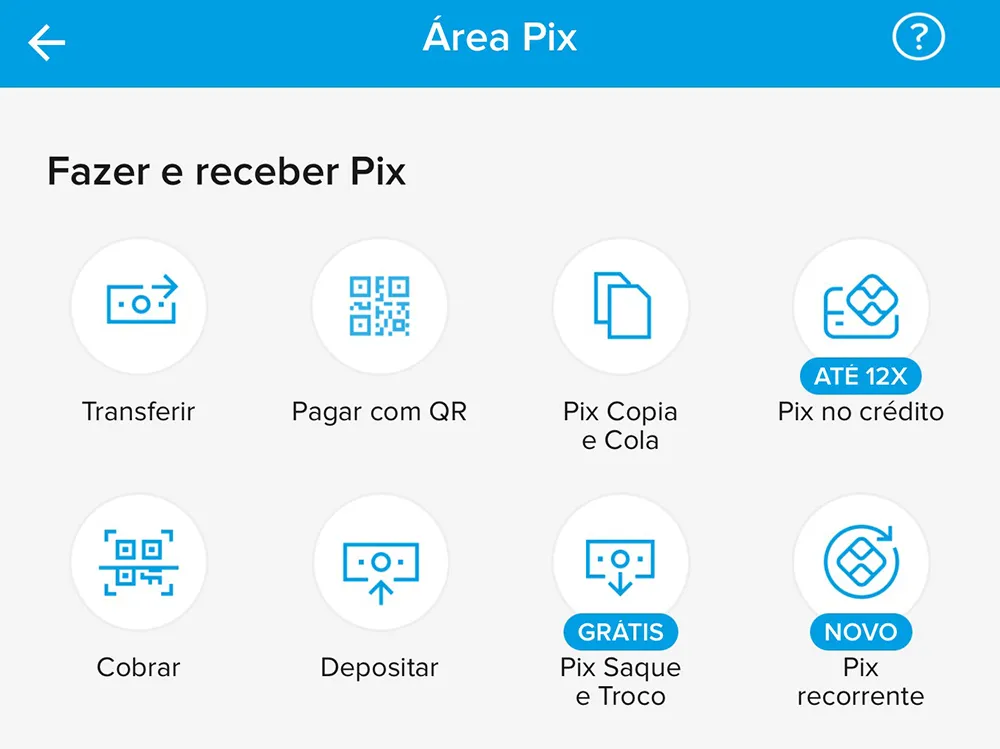

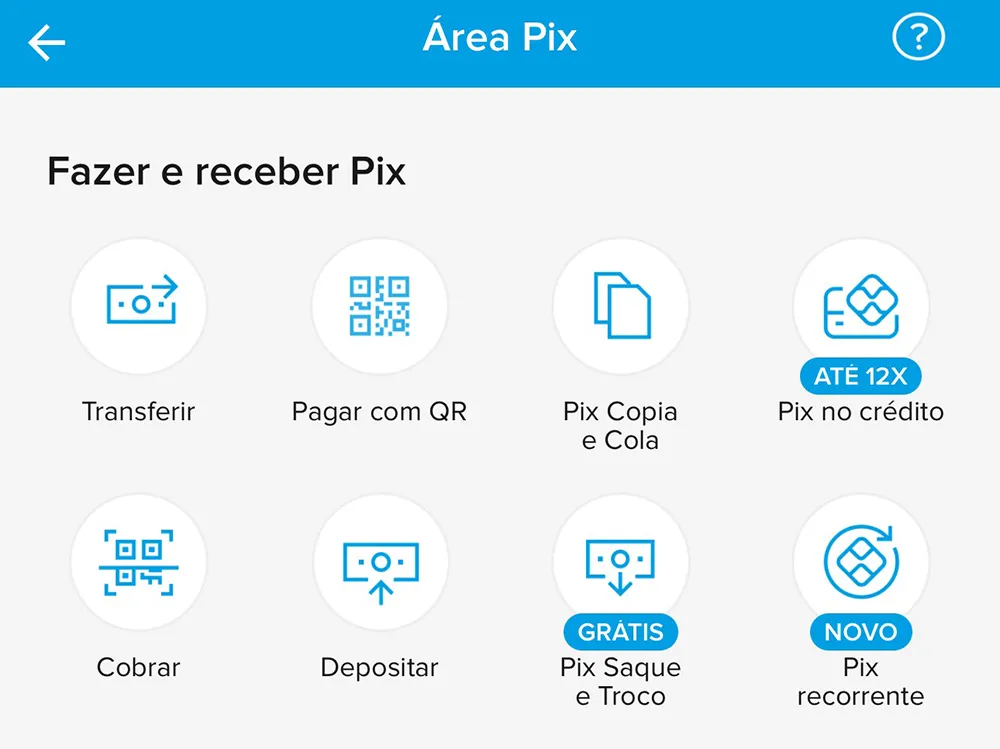

Após sucessivos adiamentos, a diretoria do Banco Central (BC) decidiu abandonar a criação de regras específicas para o Pix Parcelado. A decisão foi comunicada nesta quinta-feira (4), em Brasília, durante a reunião do Fórum Pix, comitê que reúne cerca de 300 participantes do sistema financeiro e da sociedade civil.

Além de desistir da regulação, o BC proibiu as instituições financeiras de utilizarem o nome Pix Parcelado. No entanto, termos similares - como Pix no crédito ou Parcele no Pix - continuam permitidos.

Inicialmente previstas para setembro, a obrigatoriedade do Pix Parcelado e a padronização das normas foram adiadas para o fim de outubro e posteriormente para novembro.

A modalidade, que funciona como uma linha de crédito com juros oferecida pelos bancos, já está disponível no mercado e seria regulamentada para aumentar a transparência aos usuários.

O botão de contestação de transações do Pix já está disponível aos usuários, a partir desta quarta-feira (1º), com a finalidade de facilitar a devolução de valores para as vítimas de fraude, golpe e coerção.

Formalmente chamado de autoatendimento do Mecanismo Especial de Devolução (MED), o botão pode ser acionado pelo aplicativo da instituição financeira com a qual o usuário tenha relacionamento.

Assim, o MED, criado em 2021, passa a ser feito de forma 100% digital, sem a necessidade de interação com a central de atendimento pessoal da instituição. As mudanças nas regras do Pix foram publicadas em agosto pelo Banco Central.

O Comitê de Política Monetária (Copom) decidiu manter a taxa básica de juros da economia (Selic) em 15%. O anúncio foi feito no início da noite desta quarta-feira (17), depois de uma reunião de dois dias entre o presidente do Banco Central (BC) e seus diretores.

No comunicado oficial, o Copom justifica a manutenção da Selic pela incerteza do ambiente externo, "em função da conjuntura e da política econômica nos Estados Unidos".

O que, segundo o comitê, exige cautela "por parte de países emergentes em ambiente marcado por tensão geopolítica".

Um dos criminosos mais procurados do país, Átila Carlai da Luz, que fez parte do grupo que roubou o Banco Central em Fortaleza, em 2005, foi preso nesta sexta-feira (8) pela Polícia Civil do Rio de Janeiro. A quadrilha perfurou um túnel por três meses até chegar ao subsolo do Banco Central, de onde levaram R$ 165 milhões. Monitorado há meses pelo Setor de Inteligência da Delegacia de Defesa dos Serviços Delegados, Átila foi localizado em um apartamento de alto padrão na zona nobre da cidade de São Paulo. As investigações indicarem que o criminoso mantinha ligação com facções criminosas que atuam no estado, responsáveis por um amplo portfólio de atividades ilícitas, que vai do tráfico de drogas e armas às fraudes bancárias, roubos de cargas, clonagem de veículos e corrupção em serviços públicos. Para escapar das forças de segurança, Átila vivia com identidade falsa, com CPF ativo, CNH regular e empresa registrada no Paraná. Ele mantinha ainda vínculos operacionais com comparsas envolvidos no maior roubo a banco do país, além de integrar redes criminosas interestaduais. A fraude foi desmascarada pelos policiais por meio de análise biométrica, cruzamento de dados em sistemas federais e validação técnica pelo Instituto de Identificação Félix Pacheco da Polícia Civil. No Rio de Janeiro, Átila já havia sido condenado duas vezes por fraudes em caixas eletrônicos. Ele responde, inclusive, a um terceiro processo pelo mesmo crime. Em São Paulo, o assaltante acumula diversas passagens, como a condenação de 32 anos de prisão por tráfico internacional de drogas, ligada a um esquema milionário de envio de malas com cocaína, utilizando o Aeroporto Internacional de Guarulhos como ponto de envio de entorpecentes para a Europa. As cargas eram despachadas por meio de uma rede criminosa de funcionários e colaboradores corrompidos, garantindo que a droga chegasse à cidade de Lisboa, em Portugal, onde era recebida por comparsas e revendida no mercado europeu por valores que multiplicavam exponencialmente o lucro da quadrilha.

Monitorado há meses pelo Setor de Inteligência da Delegacia de Defesa dos Serviços Delegados, Átila foi localizado em um apartamento de alto padrão na zona nobre da cidade de São Paulo. As investigações indicarem que o criminoso mantinha ligação com facções criminosas que atuam no estado, responsáveis por um amplo portfólio de atividades ilícitas, que vai do tráfico de drogas e armas às fraudes bancárias, roubos de cargas, clonagem de veículos e corrupção em serviços públicos. Para escapar das forças de segurança, Átila vivia com identidade falsa, com CPF ativo, CNH regular e empresa registrada no Paraná. Ele mantinha ainda vínculos operacionais com comparsas envolvidos no maior roubo a banco do país, além de integrar redes criminosas interestaduais. A fraude foi desmascarada pelos policiais por meio de análise biométrica, cruzamento de dados em sistemas federais e validação técnica pelo Instituto de Identificação Félix Pacheco da Polícia Civil. No Rio de Janeiro, Átila já havia sido condenado duas vezes por fraudes em caixas eletrônicos. Ele responde, inclusive, a um terceiro processo pelo mesmo crime. Em São Paulo, o assaltante acumula diversas passagens, como a condenação de 32 anos de prisão por tráfico internacional de drogas, ligada a um esquema milionário de envio de malas com cocaína, utilizando o Aeroporto Internacional de Guarulhos como ponto de envio de entorpecentes para a Europa. As cargas eram despachadas por meio de uma rede criminosa de funcionários e colaboradores corrompidos, garantindo que a droga chegasse à cidade de Lisboa, em Portugal, onde era recebida por comparsas e revendida no mercado europeu por valores que multiplicavam exponencialmente o lucro da quadrilha.

Os saques em cadernetas de poupança superaram os depósitos em R$ 6,25 bilhões no mês de julho deste ano. O resultado decorre de um total de R$ 363,57 bilhões em depósitos; e de R$ 369,82 bilhões em saques no mês. É o que mostra o Relatório de Poupança, divulgado nesta sexta-feira (8) pelo Banco Central, em Brasília. De acordo com o documento, os rendimentos creditados em julho nas contas de poupança ficaram em R$ 6,47 bilhões. Com isso, o saldo se manteve pouco acima de R$ 1 trilhão. Mais números - Em junho, os depósitos feitos em poupança estavam maiores do que os saques em R$ 2,12 bilhões. Em julho do ano passado, a situação era inversa, com os saques superando os depósitos em R$ 908,6 milhões. No acumulado de 2025, os saques superaram os depósitos em R$ 55,9 bilhões. Entre os motivos que levam a um cenário em que os saques na poupança são maiores do que os depósitos figura a alta da taxa básica de juros (Selic), que está atualmente em 15% ao ano.

O recuo da inflação e o início da desaceleração da economia fizeram o Banco Central (BC) interromper o ciclo de aumento de juros. Por unanimidade, o Comitê de Política Monetária (Copom) manteve a Taxa Selic, juros básicos da economia, em 15% ao ano. A decisão, que já era esperada pelo mercado financeiro, foi unânime. Em comunicado, o Copom informou que a política comercial dos Estados Unidos aumentou as incertezas em relação aos preços. A autoridade monetária informou que, por enquanto, pretende manter os juros básicos, mas não descartou a possibilidade de voltar a elevar a Selic caso seja necessário. “O comitê tem acompanhado, com particular atenção, os anúncios referentes à imposição pelos Estados Unidos de tarifas comerciais ao Brasil, reforçando a postura de cautela em cenário de maior incerteza”, afirmou o comunicado. “[O Copom] enfatiza que seguirá vigilante, que os passos futuros da política monetária poderão ser ajustados e que não hesitará em retomar o ciclo de ajuste caso julgue apropriado”, acrescentou. A taxa está no maior nível desde julho de 2006,quando estava em 15,25% ao ano. A pausa no aperto monetário consolida um ciclo de contração na política monetária. De setembro do ano passado a maio deste ano, a Selic foi elevada sete vezes. Após chegar a 10,5% ao ano de junho a agosto do ano passado, a taxa começou a ser elevada em setembro do ano passado, com uma alta de 0,25 ponto, uma de 0,5 ponto, três de 1 ponto percentual, uma de 0,5 ponto e outra em 0,25 ponto.

Em comunicado, o Copom informou que a política comercial dos Estados Unidos aumentou as incertezas em relação aos preços. A autoridade monetária informou que, por enquanto, pretende manter os juros básicos, mas não descartou a possibilidade de voltar a elevar a Selic caso seja necessário. “O comitê tem acompanhado, com particular atenção, os anúncios referentes à imposição pelos Estados Unidos de tarifas comerciais ao Brasil, reforçando a postura de cautela em cenário de maior incerteza”, afirmou o comunicado. “[O Copom] enfatiza que seguirá vigilante, que os passos futuros da política monetária poderão ser ajustados e que não hesitará em retomar o ciclo de ajuste caso julgue apropriado”, acrescentou. A taxa está no maior nível desde julho de 2006,quando estava em 15,25% ao ano. A pausa no aperto monetário consolida um ciclo de contração na política monetária. De setembro do ano passado a maio deste ano, a Selic foi elevada sete vezes. Após chegar a 10,5% ao ano de junho a agosto do ano passado, a taxa começou a ser elevada em setembro do ano passado, com uma alta de 0,25 ponto, uma de 0,5 ponto, três de 1 ponto percentual, uma de 0,5 ponto e outra em 0,25 ponto.

As expectativas do mercado financeiro estão mais otimistas com relação à inflação do país. Pela sétima semana consecutiva, são registradas quedas nas projeções para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) – considerado a inflação oficial do país. De acordo com o Boletim Focus divulgado pelo Banco Central, nesta segunda-feira (14), em Brasília, é esperado que o ano feche com uma inflação de 5,17%. Há uma semana esperava-se uma inflação de 5,18% para o ano. Há quatro semanas, o mercado projetava uma inflação de 5,25%. Para os anos subsequentes, as expectativas se mantiveram estáveis, em 4,5% em 2026, e em 4% para 2027. A estimativa para 2025 está acima do teto da meta de inflação que deve ser perseguida pelo BC. Definida pelo Conselho Monetário Nacional (CMN), a meta é de 3%, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo. Ou seja, o limite inferior é 1,5% e o superior, 4,5%.

Há uma semana esperava-se uma inflação de 5,18% para o ano. Há quatro semanas, o mercado projetava uma inflação de 5,25%. Para os anos subsequentes, as expectativas se mantiveram estáveis, em 4,5% em 2026, e em 4% para 2027. A estimativa para 2025 está acima do teto da meta de inflação que deve ser perseguida pelo BC. Definida pelo Conselho Monetário Nacional (CMN), a meta é de 3%, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo. Ou seja, o limite inferior é 1,5% e o superior, 4,5%.

Apesar do recuo recente da inflação, as incertezas em relação à economia fizeram o Banco Central (BC) elevar os juros. Por unanimidade, o Comitê de Política Monetária (Copom) aumentou a Taxa Selic, juros básicos da economia, em 0,25 ponto percentual, para 15% ao ano. Embora houvesse divisões, a decisão surpreendeu parte do mercado financeiro, que esperava a manutenção em 14,75% ao ano. Em comunicado, o Copom informou que deverá manter os juros em 15% ao ano nas próximas reuniões, enquanto observa os efeitos do ciclo de alta da Selic sobre a economia. No entanto, não descartou mais altas, caso a inflação suba. “Em se confirmando o cenário esperado, o Comitê antecipa uma interrupção no ciclo de alta de juros para examinar os impactos acumulados do ajuste já realizado, ainda por serem observados, e então avaliar se o nível corrente da taxa de juros, considerando a sua manutenção por período bastante prolongado, é suficiente para assegurar a convergência da inflação à meta”, destacou o texto. “O comitê enfatiza que seguirá vigilante, que os passos futuros da política monetária poderão ser ajustados e que não hesitará em prosseguir no ciclo de ajuste caso julgue apropriado”, acrescentou o BC. Essa foi a sétima elevação seguida dos juros básicos. A Selic está no maior nível desde julho de 2006, quando estava em 15,25% ao ano. Esse deve ser o último aperto monetário, antes da interrupção no ciclo de alta, no segundo semestre. De setembro do ano passado a maio deste ano, a Selic foi elevada seis vezes. Após chegar a 10,5% ao ano de junho a agosto do ano passado, a taxa começou a ser elevada em setembro do ano passado, com uma alta de 0,25 ponto, uma de 0,5 ponto, três de 1 ponto percentual e uma de 0,5 ponto.

Com a promessa de substituir o débito automático e os boletos, o Pix automático entra em vigor nesta segunda-feira (16/6). Extensão do Pix, a ferramenta permite ao usuário autorizar pagamentos periódicos a empresas e prestadores de serviços, como microempreendedores individuais (MEI). O cliente autoriza uma única vez, com os débitos ocorrendo automaticamente na conta do pagador. Desde o fim de maio, o Pix automático está disponível para todos os clientes do Banco do Brasil. A maior parte das instituições financeiras, no entanto, só começa a oferecer o serviço nesta segunda. A ferramenta pretende beneficiar tanto empresas quanto consumidores. De acordo com o Banco Central (BC), o débito automático beneficiará até 60 milhões de brasileiros sem cartão de crédito. Para as empresas, a nova tecnologia facilitará a cobrança ao simplificar a adesão à cobrança automática. Isso porque, o débito automático exige convênios com cada um dos bancos, o que na prática só era possível a grandes companhias. Com o Pix automático, bastará a empresa ou o MEI pedir a adesão ao banco onde tem conta. Como funciona:

Textos, Fotos e Vídeos